Aspectos principales para el cumplimiento de obligaciones tributarias y el beneficiario final y el impuesto a la renta

Se considera beneficiario final la persona natural que posea o controla a personas jurídicas o realiza actividades empresariales a nombre de un tercero denominado cliente que viene a ser toda persona natural o jurídica, nacional o extranjera que solicite y recibe del sujeto obligado, la prestación de un servicio, el suministro de un bien o producto.

Siendo el sujeto obligado al cumplimiento de informar las operaciones realizadas la entidad pública, persona jurídica o persona natural obligada a informar a la UIF-Perú.

Los criterios para identificar al beneficiario final son bajo los siguientes supuestos; cuando una persona natural posee de manera directa o indirecta el 10% o más del capital de una persona jurídica bajo las distintas formas de constitución que puede ser Sociedad Anónima, Sociedad Anónima Cerrada, Sociedad de Responsabilidad Limitada, Empresa Individual de Responsabilidad Limitada entre otras.

El siguiente criterio es cuando una persona natural ejerce el control de la persona jurídica por medio de distintos a la propiedad. Siendo los criterios de:

– Tiene facultades para designar o remover a la mayor parte de los órganos de administración, dirección o supervisión de la persona jurídica

– Poder de decisión en los acuerdos financieros, operativos y/o comerciales de la persona jurídica

– Facultades para ejercer otra forma de control dentro de la persona jurídica

El tercer criterio se da cuando no se identifique a ninguna persona natural bajo los criterios antes mencionados. Se considerará como beneficiario final a la persona natural que ocupa el puesto administrativo superior, que puede ser:

– Gerencia General u otras

– Directorio a quien haga sus veces

– Al órgano o área que encabece la estructura funcional o de gestión de toda persona jurídica.

También se reconoce como beneficiario final en los fidecomiso y fondo de inversión:

– Fideicomitente

– Fiduciario

– Fideicomisario o grupo de beneficiarios

– Participe o inversionista que ejerza el control efectivo final del patrimonio o tenga derecho a los resultados o utilidades.

Otros entes jurídicos:

Persona natural que ostenta una posición similar o equivalente a la de los fideicomisos y fondos de inversión

Trust:

Persona natural ostenta una posición o equivalente a la de los fideicomisos y fondos de inversión

Al protector o administrador

Los sujetos obligados a identificar a los beneficiarios finales son las personas jurídicas domiciliadas en nuestro país y los entes jurídicos domiciliados en nuestro país.

Para el cumplimiento de la declaración para el año 2022 y 2023 el obligado debe presentar la declaración a través de Sunat operaciones en línea utilizando el formulario virtual No 3800 -Declaración del Beneficiario Final.

Mediante el formato simplificado cuando se trata de un solo beneficiario final que reside en el Perú y cuenta con el 10% del capital de la persona jurídica, o,

Utilizando aplicativo EXCEL, la declaración del Beneficio Final, deberá adjuntarse el archivo Excel “datos de la cadena de titularidad y/o cadena de control” descargando de Sunat Virtual.

La declaración se considerará presentada con la obtención de la constancia de presentación

Para presentar la Declaración se debe seguir las especificaciones técnicas del instructivo “Registro de información en el Formulario Virtual 3800 -Declaración del Beneficiario Final”

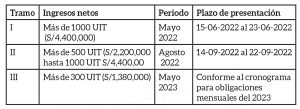

Los plazos para presentar son:

- a) Para personas jurídicas domiciliadas

- b) Entes jurídicos inscritos en el RUC hasta el 31-12-2022 (que no se encuentren con baja de inscripción a la fecha de la declaración) deberán presentar la Declaración de acuerdo al cronograma de obligaciones tributarias mensuales de diciembre de 2022 (13-01-2023 al 23-01-2023)

Huánuco 20-04-2022